Рецепты мяса по-французски в духовке с мясом, грибами, картошкой

Мясо по-французски - как много в этом слове для сердца русского слилось… Несмотря на название, это блюдо уже давно стало...

Максимальная скорость печати, указываемая в официальных спецификациях, как правило, отражает возможности печатающего механизма принтера.

На практике скорость зависит от множества факторов, таких как тип интерфейса, качество используемого драйвера - даже тип документа или его заполнение.

Для GDI-принтеров на скорость печати также может значительным образом влиять производительность компьютера.

Также достаточно часто производители в качестве максимальной скорости печати той или иной модели указывают условия вывода документа с примерно 5% заполнением страницы текстом; гораздо реже - с 20% заполнением растром и/или текстом.

На практике различают постоянную скорость печати и скорость печати с учётом выхода первой страницы, иногда печать первой страницы приводят как отдельную характеристику, поскольку большее время её выхода зависит от ряда косвенных причин; например, у лазерных принтеров - от разогрева «печки».

Драйвер AMD Radeon Software Adrenalin Edition 19.9.2 Optional

Новая версия драйвера AMD Radeon Software Adrenalin Edition 19.9.2 Optional повышает производительность в игре «Borderlands 3» и добавляет поддержку технологии коррекции изображения Radeon Image Sharpening.

Накопительное обновление Windows 10 1903 KB4515384 (добавлено)

10 сентября 2019 г. Microsoft выпустила накопительное обновление для Windows 10 версии 1903 - KB4515384 с рядом улучшений безопасности и исправлением ошибки, которая нарушила работу Windows Search и вызвала высокую загрузку ЦП.

Драйвер Game Ready GeForce 436.30 WHQL

Компания NVIDIA выпустила пакет драйверов Game Ready GeForce 436.30 WHQL, который предназначен для оптимизации в играх: «Gears 5», «Borderlands 3» и «Call of Duty: Modern Warfare», «FIFA 20», «The Surge 2» и «Code Vein», исправляет ряд ошибок, замеченных в предыдущих релизах, и расширяет перечень дисплеев категории G-Sync Compatible.

Драйвер AMD Radeon Software Adrenalin 19.9.1 Edition

Первый сентябрьский выпуск графических драйверов AMD Radeon Software Adrenalin 19.9.1 Edition оптимизирован для игры Gears 5.

Те, кто уже обращался в банк за получением кредита, знают, что далеко не всегда можно получить желаемую сумму. В банках обязательно есть на нее ограничение. От чего зависит сумма кредита, и какие факторы на нее влияют? Давайте разбираться.

Беря кредит, также помните, что в итоге Вы можете получить на руки даже меньшую сумму, чем это указано в договоре. Причина тому – различные комиссии (за страховку, обналичивание и т.д.), которые могут составлять 1-1,5%.

Если Вы хотите взять выгодный кредит с максимально возможной суммой Вы можете обратиться в компанию «МБК-Кредит». Мы имеем обширный опыт работы с банками и частными кредиторами, поэтому действительно способны Вам помочь.

Приветствуем! Приобретение жилья с помощью кредитных средств различных банковских организаций – зачастую единственная возможность для многих граждан приобрести недвижимость в собственность. Но, прежде чем выбирать жилье, необходимо рассчитать – какая сумма ипотеки будет одобрена банком, какие факторы будут учитываться.

Можно также обратиться в банковское отделение напрямую и предварительно рассчитать возможную сумму будущего кредита.

Какие же факторы при расчете суммы, доступной для кредитования гражданина будет учитывать сам банк:

Сбербанк, например, допускает платеж такого размера, чтобы на каждого члена семьи оставалось порядка 10000 из оставшейся общей суммы доходов. При этом он учитывает дополнительный доход без документов. Это позволяет значительно увеличить сумму кредита.

С 18 лет можно получить ипотеку в Ак Барсе и банке Глобэкс, а максимальный возраст заемщика есть в Сбербанке и Транскапиталбанке (75 лет на момент окончания ипотеки)

Ряд банков (ВТБ 24, Райффайзенбанк, Транкапиталбанк и др) вообще не учитывают детей и других иждивенцев при расчете суммы кредита. Это позволяет значительно увеличить размер ипотеки. При этом если у вас много детей, а дохода недостаточно, то рекомендуем, прежде всего, обращаться именно в такие банки.

Кредитная история тема отдельного большого разговора. Банки видят не все кредиты, и каждый по-разному трактует допустимое количество просрочек, с точки зрения одобрения. Рекомендуем почитать наш пост « », если у вас есть сомнения в чистоте вашей истории перед банками.

Средний минимальный размер ипотекив процентах к общей стоимости недвижимости равен 25-30%. Меньше – 10-20% не столько граждане реже запрашивают, сколько невыгодно предоставлять для самого банковского учреждения.

Минимальная сумма ипотечного кредита возможна в Россельхозбанке – это всего 100 000 рублей.

Не окажут влияния на итоговую сумму вносимые заемщиком платежи:

В связи с обязательностью залога банку приобретаемого недвижимого объекта, при наличии почти всей стоимости квартиры у заемщика, рекомендуется оформить не ипотеку с минимальной ставкой на минимальную же сумму, а небольшой потребительский кредит, для выдачи которого не нужно оформление залога и страхования объекта.

В любом случае, заемщику необходимо тщательно изучать условия кредитного договора, возможно или нет оформление в кредит именно минимальной суммы, процент ее от общей стоимости жилья и условия кредитования при оформлении кредита на 100% стоимостинедвижимости.

Максимальный размер ипотечного кредита в среднем равен 70-80% стоимости от стоимости приобретаемого недвижимого объекта и также зависит от ряда внешних факторов и условий со стороны заемщика и банка.

При достижении порога суммы в 100% стоит быть настороже. Такое кредитование обычно одобряется для лиц, у которых отсутствуют накопления на первоначальный взнос, поэтому ставка по кредиту может быть изменена в большую сторону.

Также при 100% кредитовании или запросе максимально возможной суммы заемщику обычно уменьшается срок предоставления кредита, и вводятся какие-либо дополнительные условия.

Максимальная сумма ипотечного кредита зависит от следующих факторов:

Максимально возможную сумму ипотечного кредита рекомендуется оформлять лицам, которые имеют установку и возможность досрочно погасить долговые обязательства, либо заемщикам с довольно высоким уровнем дохода.

Рассматривая различные кредитные предложения, изначально лучше точно выяснить — сколько дают ипотеку в том или ином банке, достаточно ли будет этой суммы для займа и какие существуют подводные камни и нюансы. Рассмотрим, какие максимальные и минимальные суммы дадут ведущие российские банки гражданам, обратившимся за ипотечным займом.

| Банк | Минимальная сумма ипотеки, рублей | Максимальная сумма ипотеки, рублей | Нюансы |

|---|---|---|---|

| Сбербанк | 300000 | 15000000 | Повышенную ипотечную сумму банк дает для покупки жилья в Москве, Санкт-Петербурге и соответствующих областях |

| ВТБ-24 | 600000 | 60000000 | Возможно приобретение строящегося, готового или уже заложенного в банке жилья |

| Райфайзенбанк | 500000 | 26000000 | Для Московской области минимум увеличен до 800000 рублей |

| ВТБ Банк Москвы | 600000 | 8000000 | Максимум един для всех программ кредитования |

| Газпромбанк | 500000 | 45000000 | Минимум - не менее 15% от общей стоимости кредитуемого объекта |

| Банк ДельтаКредит | 300000 | 20000000 | Для Москвы первый взнос равен 600000 |

| Россельхозбанк | 100000 | 20000000 | Сумма и ставка едины для первичного и вторичного рынка |

| Банк Санкт Петербург | 500000 | 30000000 | Для получения максимальных средств необходимо, чтобы ипотека оформлялась на уже готовое жилье (вторичку) на сокращенный срок не более 15 лет |

| Банк Возрождение | 300000 | 30000000 | Допускается первоначальный взнос до 80% |

| Абсолют Банк | 300000 | 20000000 | Единый размер для первичного и вторичного рынка |

Банки неслучайно обозначают два типа порогов по ипотечным кредитам.

«за» ипотеку:

«за» потреб:

Избежать залога и высоких процентов можно, оформив рассрочку в офисе застройщика или у продавца. Срок ее может быть от нескольких месяцев до пары лет.

Если вам нужна юридическая поддержка по сделке, то её легко получить с помощью нашего бесплатного консультанта-юриста. Он подскажет вам по всем нюансам. Оставьте свой запрос в специальной форме.

Подать заявку на ипотеку можно через этот сервис , а узнать, можно из нашей прошлой статьи.

Ждем ваших вопросов и предложений ниже. Поддержите наш проект в социальных сетях и оцените статью.

Любой автолюбитель любит свое средство передвижения, но некоторым все, же интересен вопрос: так от чего, же зависит скорость моего авто? В этой статье вы сможете прочитать важнейшие факторы скорости автомобиля.

Мощность: Скорость и время разгона машины определяет не что иное, как мощность. Максимальное тяговое усилие, которое может создаваться двигателем. Крутящий момент влияет на мягкость двигателя, говоря по-простому – на способность набирать скорость на малых оборотах. Также имеется небольшое влияние – на разгон и скорость. Максимально допустимое количество оборотов коленчатого вала в минуту Этот показатель показывает число оборотов коленвала за минуту, которое сможет сделать движок без уменьшения прочности. Взаимосвязь тут легкая: чем больше количество оборотов, тем наиболее активный и резкий хар-тер у автомобиля. Тягово-скоростные свойства. Эти свойства определяют динамику разгона авто, возможность развивать им максимальную скорость, и характеризуются временем, необходимым для разгона автомобиля до скорости 100 км/ч, мощностью движка и максимальную скоростью, которую может развить машина.

Влияния диаметра колес. С уменьшением радиуса колеса скорость понижается, а сила тяги становится больше, с увеличением радиуса – скорость увеличивается, а сила тяги понижается. Поэтому если поставить колеса в два раза больше “родных”, то скорость автомобиля не увеличивается в два раза – двигатель не потянет. КППД ля разгона авто даже приходится использовать низкие передачи, на которых усилие повышено, но скорость движения поменьше. После разгона машина движется со скоростью, которая обеспеченна усилием коробки передач, переданном от движка в соотношении 1:1. такая передача, то есть четвертая, называется «прямой». При необходимости на некоторых машинах может использоваться повышенная передача, то есть пятая, на которой при уменьшенном усилии можно в маленьких пределах увеличить скорость движения автомобиля, но такое возможно только на участках дорог, которые не имеют подъемов и препятствий пределах повысить скорость движения, но такое возможно только на участках дорог, которые не имеют подъемов и препятствий.

Сила сцепления с дорогою.

Также скорость зависит от силы сцепления с дорогой, она же в свою очередь зависит от веса авто, приходящегося на одно колесо, от состояния и покрытия дороги, что играет не маловажную роль, давления воздуха в колесах и протектора. Коэффициент сцепления зависит от вида и качества покрытия дороги и от его состояния. На дорогах где покрытием является асфальтобетон, коэффициент сцепления становится меньше, если на поверхности имеется влажная пыль, грязь и т.д. В погоду, когда жарит, солнце на асфальте появляется масляная пленка из выступающего битума, которая понижает коэффициент сцепления. Уменьшение сцепления колес с дорогой может наблюдаться также при набирании скорости движения на сухой дороге с асфальтобетонным покрытием с 30 до 60 км/ч, коэффициент сцепления становится меньше на 0,15.В этой статье описаны основные факторы, влияющие на скорость автомобиля.

Бег - одна из самых простых физических нагрузок. Он улучшает здоровье, повышает выносливость, восстанавливает мышечный тонус и помогает стать счастливее, ведь во время бега у большинства людей выделяются эндорфины и фенилэтиламин. Но, чтобы ощутить «эйфорию бегуна», нужно научиться бегать правильно. Повлиять на эмоциональные ощущения может как скорость бега человека, так и его физическая подготовка. Как же выбрать свой темп, как развить скорость бега начинающему спортсмену и бегать быстро в свое удовольствие? Для начала разберем, что такое средняя скорость бега и каковы пределы возможностей человека.

Быстрым шагом считается передвижение со скоростью 5–8 км/ч. Бег начинается с 9 км/ч. В теории максимальная скорость бега тренированного человека может достигать 64 км/ч, но пока что никому не удавалось приблизиться к этой цифре

. Мировой рекорд Усэйна Болта, занесенный в Книгу рекордов Гиннеса в 2009 году, меньше этого показателя на 19,28 км/ч.

Быстрым шагом считается передвижение со скоростью 5–8 км/ч. Бег начинается с 9 км/ч. В теории максимальная скорость бега тренированного человека может достигать 64 км/ч, но пока что никому не удавалось приблизиться к этой цифре

. Мировой рекорд Усэйна Болта, занесенный в Книгу рекордов Гиннеса в 2009 году, меньше этого показателя на 19,28 км/ч.

На практике скорость бега человека зависит от выносливости организма, веса, роста, поставленной цели и, особенно, преодолеваемого расстояния. У каждого бегового расстояния в легкой атлетике есть свое название и лучшие показатели:

Спортивные достижения представительниц прекрасного пола меньше на 8–14%, чем показатели мужчин. Результаты дам в беге хуже по нескольким причинам:

Биологический предел максимальной скорости обуславливают:

На показатель скорости влияют следующие факторы:

Спортсмены регулярно выполняют гимнастическую растяжку и базовые упражнения на ноги, чтобы повысить скорость бега и выносливость: приседания, выпады, прыжки на скакалке, бег с подскоками. Комплекс упражнений настолько прост, что работать над взрывной силой ног можно и дома, и в тренажерном зале. Для увеличения функциональной силы профессионалы проводят спринтерские тренировки с сопротивлением и отягощением: парашютом, упряжкой с весом, груженым жилетом.

Дети (до полового созревания) бегут стометровку на уроках физкультуры за 14–17 секунд. Среднестатистический молодой человек, у которого нет противопоказаний к бегу, лишнего веса и вредных привычек, может бежать чуть медленнее. За месяц тренировок непрофессионалы способны улучшить свои результаты на 1–2 секунды. При регулярных занятиях прогресс начнет постепенно замедляется.

Обычный человек, регулярно тренирующийся для здоровья, пробегает стометровку за 13–15 секунд. Женщины отстают от мужчин на 1–1,5 секунды. Что касается средней беговой скорости на других дистанциях, то у тренированных мужчин это значение держится в пределах 15–20 км/ч, а у женщин - 12–15 км/ч.

Высокая скорость нужна для рекордов, а не для здоровья. Самый простой и доступный для нетренированного человека вид активности - . Скорость в таком беге не важна. Начинающим стоит ориентироваться только на внутренний комфорт и периодически фиксировать сердечный ритм и давление. Если показатели будут в норме, можно увеличить темп.

Новички, которые пытались бесцельно бегать или мучили себя сверхскоростями, часто приходят к выводу: «Бег - это не мое занятие!». Но не стоит гнаться за чужими достижениями и стараться превзойти атлетов, которые хвастаются успехами в мотивационных видео. Нужно выбрать удобное для тренировки время, продолжительность, нормальный темп и место. Например, многие предпочитают шоссейному бегу кросс в горах. Тренировка на беговой дорожке не сравнится с пробежкой на свежем воздухе.

Новички, которые пытались бесцельно бегать или мучили себя сверхскоростями, часто приходят к выводу: «Бег - это не мое занятие!». Но не стоит гнаться за чужими достижениями и стараться превзойти атлетов, которые хвастаются успехами в мотивационных видео. Нужно выбрать удобное для тренировки время, продолжительность, нормальный темп и место. Например, многие предпочитают шоссейному бегу кросс в горах. Тренировка на беговой дорожке не сравнится с пробежкой на свежем воздухе.

Подбирая , учитывайте характер пронации стопы. Для определения типа свода стопы в домашних условиях, необходимо провести «мокрый тест»: намочить босые ноги и встать на лист плотной бумаги. Сойдя с листа, нужно обвести отпечатки карандашом. При гиперпронации (плоскостопии) стопа полностью отпечатывается - практически нет изгиба с внутренней стороны. Слишком большой изгиб говорит о гипопронации. А если описание отпечатка находится между этими двумя случаями, тогда у вас нейтральный (правильный) свод стопы.

Первый этап подготовки к оздоровительному бегу - быстрая ходьба, которая разрабатывает суставы и готовит тело к дальнейшим нагрузкам. После нескольких недель ходьбы (длительность подготовки зависит от возраста и состояния здоровья) можно переходить к бегу трусцой. Начинать лучше с интервального бега, техника выполнения которого заключается в чередовании пробежки с ходьбой. Оптимальная скорость при оздоровительном беге:

Оздоровительный бег должен быть регулярным и начинаться с 10-минутной разминки, а заканчиваться - растяжкой мышц. Желательно заниматься не меньше трех раз в неделю, составлять тренировочную программу и выбирать темп с учетом максимальной частоты сердечных сокращений. Чтобы рассчитать свой максимальный пульс, нужно от 220 отнять возраст.

Характеристики пульса при беге:

Следить за пульсом во время пробежки помогут , специальные часы и прочие гаджеты, сигнализирующие о превышении заданного порога. Можно и самостоятельно посчитать частоту ударов за 15 секунд и умножить показатель на 4.

Стремитесь получать удовольствие от бега и ставьте перед собой реально достижимые цели. Прекрасное настроение и положительный настрой помогут пройти увлекательный путь от дивана к 10-километровой пробежке и установить собственный рекорд!

Мясо по-французски - как много в этом слове для сердца русского слилось… Несмотря на название, это блюдо уже давно стало...

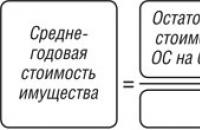

20.09.2017 Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым имуществом....

Салат с черносливом относится к тем блюдам, которые подойдут для любого праздника. Их можно приготовить и на Рождество, и...

Для того чтобы разобраться в особенностях рельефа, необходимо знать геологическую историю его формирования. Ученые,...

Креветки вкусны сами по себе без дополнительных ингредиентов, и истинные гурманы советуют наслаждаться ими в качестве...

Куриный рулет с яйцом по Дюкану - замечательное блюдо для того, чтобы скинуть несколько лишних килограммчиков, особенно с...

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ КАФЕДРА МЕНЕДЖМЕНТА Курсовая работа по теме «Управление временем....

В нашей стране существуют различные виды налогов и имущественный налог - это один из них. Из самого названия...

Цель занятия: изучаем букву Ф, формирование навыка чтения, развитие речевого умения, совершенствование...

Биологическое окисление – это совокупность окислительно-восстановительных реакций, происходящих в живых...

МОЛЕКУЛЯРНЫЙ ВЕС есть относительный вес молекулы вещества. Кроме возможности находиться в трех различных фазах...

Что входит в обязанности диспетчера? Прежде всего - осуществление доставки, формирование производства и многое...

Шницель из говядины на сковороде можно смело назвать универсальным блюдом. Ну, вот посудите сами: шницель...

Готовый продукт получается очень сочным и мягким. Возможно, именно это обстоятельство и является подспорьем для...

20.09.2017 Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым...

Салат с черносливом относится к тем блюдам, которые подойдут для любого праздника. Их можно приготовить и на...