Рецепты мяса по-французски в духовке с мясом, грибами, картошкой

Мясо по-французски - как много в этом слове для сердца русского слилось… Несмотря на название, это блюдо уже давно стало...

Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ). Как вы знаете, госрегистрация (постановка на учет в ГИБДД) необходима для такого движимого имущества, как транспортные средства.

Движимое имущество, принятое на баланс в качестве основных средств с 1 января 2013 года, освобождается от налога на имущество организаций.

Обратите внимание

С 2018 года такое освобождение будет возможно только в случае принятия субъектом РФ соответствующего закона (п. 25 ст. 381, ст. 381.1 НК РФ).

Организации освобождаются от налогообложения налогом на имущество организаций в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

Указанные ограничения действуют в случае постановки объектов движимого имущества на баланс в качестве основного средства согласно пункту 4 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 г. № 26н).

Если принимаемое на баланс в результате реорганизации движимое имущество учитывается не в качестве основных средств, указанное ограничение в части невозможности применения льготы после перевода этого имущества в состав основных средств не действует (письмо ФНС России от 18 апреля 2016 г. № БС-4-11/6740).

ПРИМЕР 1. НАЧАЛО ДЕЙСТВИЯ ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО

Организация получила от взаимозависимого лица молодняк животных. По правилам бухгалтерского учета он отражается на счете 11 «Животные на выращивании и откорме». После перевода животных в основное стадо они отражаются в составе основных средств. После такого перевода организация сможет применять льготу по налогу на имущество организаций в общем порядке.

Обратите внимание

Минфин России в письме от 9 февраля 2015 года № 03-05-05-01/5111 разъясняет, что приведение наименования организации в соответствие с Гражданским кодексом нельзя рассматривать в качестве реорганизации. А значит, нет оснований для отказа в применении льготы по налогу на имущество в случае, когда движимое имущество было принято на учет в качестве основного средства с 1 января 2013 года. Лишается льготы с 1 января 2015 года движимое имущество, принятое на учет в качестве основных средств в течение 2013 - 2014 годов, в результате реорганизации.

Если движимое имущество было приобретено для перепродажи, но затем его стали использовать в своей деятельности, налоговая проверит, как применялась льгота по налогу на имущество в периоде до перевода в состав основных средств (письмо ФНС России от 5 сентября 2017 года № БС-4-21/17597@).

Если организация приобрела движимое имущество для последующей перепродажи и учитывала его на счете бухгалтерского учета как то данное имущество не подлежало налогообложению налогом на имущество организаций в связи с тем, что не являлось основным средством.

Если организация не предполагает продажу приобретенного и учтенного в качестве товаров движимого имущества, то данное движимое имущество в бухгалтерском учете должно быть переведено на счет 01 «Основные средства». С момента перевода в состав основных средств оно должно облагаться налогом на имущество организаций.

При этом налоговыми органами при проведении контрольных мероприятий может быть проверена правомерность отражения имущества на счете 41 в периоде до принятия решения о переводе его в состав основных средств.

Если организация необоснованно учитывала движимое имущество в качестве товара в период до принятия решения об использовании его в деятельности организации, то она должна внести исправления в учет с момента приобретения, и, соответственно, доначислить налог на имущество организаций за этот период.

При условии соблюдения и после формирования его моментом принятия имущества к учету в качестве основных средств является момент, когда закончены вложения и объект доведен до пригодности к использованию (эксплуатации) (п. 4, 7 и 8 ПБУ 6/01).

Это касается движимого имущества, принятого на учет в качестве основных средств до 1 января 2013 года, так как после этой даты начала действовать налоговая льгота.

Обратите внимание на бухучет операции перевода товара в состав основных средств. Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31 октября 2000 г. № 94н) не предусмотрена корреспонденция счетов 01 «Основные средства» и 41 «Товары». Но в преамбуле Инструкции указано, что в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией.

Добавим, что для проведения операции в бухучете понадобится документальное обоснование, например, приказ руководителя. Тогда на дату данного решения можно будет сделать такие записи:

ДЕБЕТ 08 КРЕДИТ 41

- имущество учтено в составе внеоборотных активов (фактическая стоимость товара перенесена в состав капитальных вложений);

ДЕБЕТ 01 КРЕДИТ 08

- основное средство введено в эксплуатацию.

Остановимся на некоторых разъяснениях Минфина.

В отношении движимого имущества, принятого на учет в качестве основных средств с 1 января 2013 года по договору комиссии, заключенному со взаимозависимым лицом – комиссионером, заказчик вправе применить льготу по пункту 25 статьи 381 НК РФ. Льгота не действует, если третье лицо (поставщик) является взаимозависимым по отношению к комиссионеру и (или) к заказчику (Письмо Минфина России от 3 ноября 2016 г. № 03-05-05-01/64423).

В рамках договора строительного подряда подрядчик самостоятельно приобретает оборудование, требующее монтажа, и производит работы по его монтажу. Затем готовый объект движимого имущества передает заказчику, который является взаимозависимым лицом с подрядчиком. Как указала ФНС России в письме от 8 июля 2016 года № БС-4-11/12245, освобождение от обложения налогом на имущество, установленное пунктом 25 статьи 381 НК РФ, на такое движимое имущество не распространяется.

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

По основным средствам 1–2 амортизационных групп все остается по-старому - они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены - налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 - 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 - -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка - 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие .

3. Организации на ЕСХН в отношении некоторого имущества.

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1 , пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении налог рассчитывается исходя из его кадастровой стоимости (ст. 375 , 378.2 НК РФ).

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

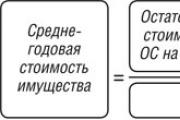

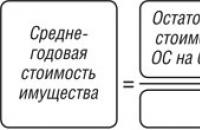

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан - 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3 , 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

Налог на имущество организаций платят фирмы, у которых есть имущество, относящееся к объектам налогообложения. Для российских организаций, это движимые и недвижимые активы, которые они учитывают на балансе в качестве основных средств, в порядке, установленном для ведения бухгалтерского учета. К объектам налогообложения относятся также объекты, переданные во временное владение, в пользование, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. Но арендованное имущество в их число не входит.

Мы арендуем складское помещение, в котором находятся несколько станков. Этими станками мы пользуемся при изготовлении продукции, которую впоследствии продаем. Указанные станки не являются нашим имуществом, у нас на балансе они не числятся, но наш арендодатель утверждает, что за эти станки мы должны платить налог на имущество, так как именно мы ими пользуемся. Разве это так?

В данном случае вы, как арендатор, не должны платить налог с имущества при его аренде.

Это обязанность арендодателя, поскольку спорное имущество учитывается на его балансе.

Эту точку зрения подтверждают и в Минфине России (письмо от 26 мая 2016 г.

№ 03-05-05-01/30390).

Налог на имущество организаций платят фирмы, у которых есть имущество, относящееся к объектам налогообложения. Для российских организаций это движимые и недвижимые активы, которые учитываются на балансе в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. В число этого имущества входят также объекты, переданные во временное владение, в пользование, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению.

Объект относится к основным средствам при одновременном выполнении условий:

С арендуемого имущества, учитываемого арендатором на забалансовом счете 001 «Арендованные основные средства», арендатор не должен платить налог на имущество.

Это должен делать арендодатель, поскольку переданное в аренду имущество учитывается в качестве основных средств на его балансе.

Практическая энциклопедия бухгалтера Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов. |

Мясо по-французски - как много в этом слове для сердца русского слилось… Несмотря на название, это блюдо уже давно стало...

20.09.2017 Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым имуществом....

Салат с черносливом относится к тем блюдам, которые подойдут для любого праздника. Их можно приготовить и на Рождество, и...

Для того чтобы разобраться в особенностях рельефа, необходимо знать геологическую историю его формирования. Ученые,...

Креветки вкусны сами по себе без дополнительных ингредиентов, и истинные гурманы советуют наслаждаться ими в качестве...

Куриный рулет с яйцом по Дюкану - замечательное блюдо для того, чтобы скинуть несколько лишних килограммчиков, особенно с...

КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ КАФЕДРА МЕНЕДЖМЕНТА Курсовая работа по теме «Управление временем....

В нашей стране существуют различные виды налогов и имущественный налог - это один из них. Из самого названия...

Цель занятия: изучаем букву Ф, формирование навыка чтения, развитие речевого умения, совершенствование...

Биологическое окисление – это совокупность окислительно-восстановительных реакций, происходящих в живых...

МОЛЕКУЛЯРНЫЙ ВЕС есть относительный вес молекулы вещества. Кроме возможности находиться в трех различных фазах...

Что входит в обязанности диспетчера? Прежде всего - осуществление доставки, формирование производства и многое...

Шницель из говядины на сковороде можно смело назвать универсальным блюдом. Ну, вот посудите сами: шницель...

Готовый продукт получается очень сочным и мягким. Возможно, именно это обстоятельство и является подспорьем для...

20.09.2017 Вещи, не относящиеся к недвижимости (включая деньги и ценные бумаги), признаются движимым...

Салат с черносливом относится к тем блюдам, которые подойдут для любого праздника. Их можно приготовить и на...